在移动支付领域网络证劵杠杆网站,收单和钱包的功能是核心,但实现一个既能收单又能转账的钱包远比技术层面复杂,它涉及到严格的合规问题。刚哥在这篇文章中,通过实际案例和深入分析,为我们揭示了收单业务的起源、参与者、概念泛化,以及收单与钱包之间的界限。

引子:我要成为XX支付宝

移动支付的核心在于收单和钱包能。商家只需开设一个账户,就能在多种场景下向用户销售产品和服务,甚至拓展到海外市场。同时,钱包功能使得与上下游之间的转账和交易变得十分便捷。这种模式催生了许多领先的互联网企业。

但是,一个又能收单又能转账的钱包其实不光是技术实现问题,更是一个合规问题。

曾经我们推出一个分账产品后,但市场进件了大量的有钱包需求的商户,都被我拦住了,并且耐心的讲解这是收单产品不是钱包,钱包产品我还需要监管那里报备申请后才能提供。

然后我就被客户diss了“微信、支付宝能做,你们怎么做不出来?我们是要做XX行业的支付宝的,你这么死板的产品,我们怎么开展业务”。

那问题到底出在哪里呢?有必要搞这么复杂吗?这次我们就来聊聊收单是什么,以及做一个既能收单又能转账的钱包,会有哪些堵点需要去突破。

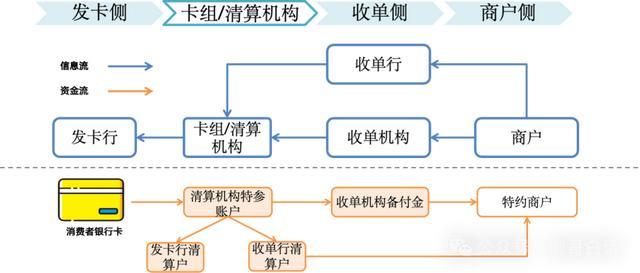

01 收单交易来源

收单的概念来自于银行卡收单业务,我们线下在商家消费时通过POS机刷卡后,需要给商家在签购单上签名的方式来确认这笔交易,因此得名收单。

收单的主要特点就是商家需要在支付机构开户,并需要通过支付机构严格的审核才能获取到支付产品和终端设备。而消费者只需要刷卡就能完成跨行消费。这种方式极大地方便了消费者,也保障了支付的安全。

图1 银行卡收单结算流程图

02 收单的参与者

收单业务是个非常专业的领域,他是围绕卡组和清算机构的一个支付网络,一般把他们分为以下几个角色。

图2 收单参与者划分

1、卡组/清算机构

这个组织主要负责提供支付卡的品牌和网络服务,制定支付卡的使用规则、标准和技术规范,并管理全球范围内的支付卡网络。

虽然他们不直接发行支付卡,但会授权银行和其他金融机构来发行带有他们品牌的支付卡。此外,他们还通过清算银行为参与方提供清算服务,在我国主要是通过中国人民银行来进行这些操作。

中国的卡组主要是银联,国际上还有Visa、Master、JCB、AE等卡组织。

2、发卡侧

在支付交易过程中,发卡侧指的是那些负责发行支付卡并管理持卡人账户的金融机构。他们的主要职责是为持卡人提供优质便捷的银行卡服务,并在交易时代表持卡人进行交易授权和资金结算。

一般来说,发卡方包括各种商业银行、股份制银行以及国有银行。

3、收单侧

在支付过程中,有一些金融机构或服务商负责接收和处理您的支付信息,我们通常称他们为“收单侧”。他们的主要工作是将您的支付信息安全地传递给相关的银行卡组织,并确保最终将款项顺利结算给商家。参与这个过程的角色包括收单机构、收单银行和收单服务商。

收单机构需要有收单的金融牌照,并且展业地区也受到牌照的限制,跨区域展业需要申请和备案之后才可以开展业务。

11月11日的资金流向数据方面,主力资金净流入184.2万元,占总成交额2.25%,游资资金净流入578.18万元,占总成交额7.06%,散户资金净流出762.38万元,占总成交额9.3%。

11月11日的资金流向数据方面,主力资金净流出2142.97万元,占总成交额19.45%,游资资金净流入493.74万元,占总成交额4.48%,散户资金净流入1649.23万元,占总成交额14.97%。

4、商户侧

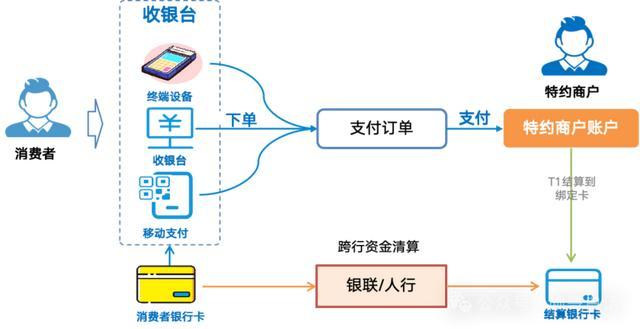

指在支付交易中,提供商品或服务并接受持卡人支付的商户或企业。商户侧的主要任务是通过支付系统接收持卡人的支付,并完成商品或服务的交付。因此商户侧主要是场景和服务的提供者,是支付服务的使用者。03 收单概念的泛化

随着网络支付和移动支付的普及,收单的概念被泛化了,通过银行卡收单与网络支付牌照组合的全牌照的模式出现了。因此不仅把线下的面对面刷卡、扫码称为收单,同时线上的钱包支付、快捷支付、网银支付等跨行收款业务称为了收单。

图3 收单结算过程

04 收单与钱包边界

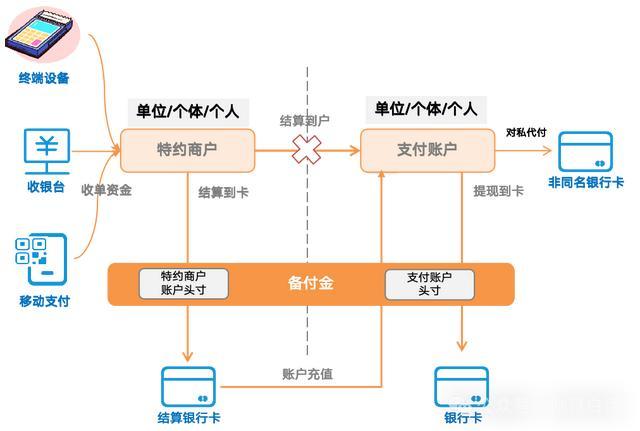

线下银行卡收单和线上的钱包支付组合起来很容易,但是如何划分他们的交易结算边界,在促进商业发展的同时,又能有效抵御二清的风险呢?

图4 收单与钱包的边界划分

从上图可以看到,收单是按照《银行卡收单业务管理办法》以特约商户来管理,而钱包则以支付账户对应的《非银支付机构网络支付管理办法》来管理,两者互为补充。

需要注意的是,我国商户收单资金只能结算到银行卡,并不允许直接收单结算到支付账户。如果需要,通过支付账户来做代付业务,需要通过商户的银行卡充值之后才能在付出去。

为什么非要这么绕一下落地呢?其实主要还是为了防止套用“壳商户”伪造身份进行“收单代付、收单转账”等有风险的业务。所以收单只有收单结算,没有收单代付、收单转账,大家听到这些敏感词要注意喽。

05 钱包收单的合规

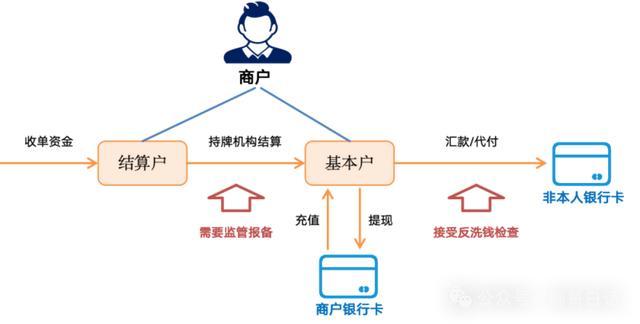

可能有的读者会说,我看到市面上支付公司的钱包会用两个账户,很多支付文章中也介绍了钱包是通过结算户来收单,通过基本户来充值和付款,难道他们都不合规吗?

图5 钱包收单的合规要点

其实这些方案从技术实现上来说没问题,不过有几个合规要点上需要进行严格把控。

1、同一个主体合法账户

结算户和基本户都必须是同一个主体,并且也按业务场景审核其业务的真实性。结算户:作为收单资金暂存的账户,起着特约商户账户的作用。客户对于待结算资金只能看但是不能直接操作去转账。基本户:存放归属于客户的自有资金,起着支付账户的作用。允许客户操作充值、提现。

2、账户间结算需要报备

收单资金从结算户结算到基本户,这个需要有持牌机构来按照客户场景和订单来进行结算。并且这个也已经突破了现有的监管规定,因此必须在展业前30天向监管报备。

3、代付需接受反洗钱检查

基本户上的资金需要做非本人账户间的转账和代付,这个就要接受反洗钱检查了。避免通过大量非本人账户进行洗钱和开展清算业务。

06 说在最后

解释了这么多,那微信、支付宝为什么可以呢?

1、他们是A类机构

微信、支付宝作为A类机构小额的转账、付款都是允许的。A类机构对于客户实名质量,交易限额管理、风控等方面都有非常高的保障体系。

2、他们做了报备

对于商户账户与支付账户之间的转账,需要去人行报备。并且近几年也会发现,微信、支付宝也需要商户提现到银行账户,在进行充值回来进行付款了。可见他们也不是你想的那样什么都可以做。

3、他们罚的起

这个是必须的,个人账户做成收款码本来就是诈骗的重灾区。做这方面的创新,没点实力去兜底风险肯定是不行的。另外我们也可以看到,小微商户经营码不是一直在准备推出嘛。

当然还有为什么转账和付款会有那么多限制网络证劵杠杆网站,这些也是个很有意思的问题,我们在下一篇《转账付款的罪与罚》单独介绍。